卷首語

企業(yè)級項(xiàng)目管理系統(tǒng)的實(shí)施對于企業(yè)方與實(shí)施方來說都是一次挑戰(zhàn),實(shí)際上,項(xiàng)目管理數(shù)字化的價值在今天仍然有所爭議。在過去,管理是一門藝術(shù)的觀點(diǎn)深入人心。隨著企業(yè)交付的復(fù)雜項(xiàng)目愈來愈多,管理才被提升到科學(xué)的層面。

很長的時間,信息部門被視為是企業(yè)的成本中心非價值中心。通過筆者多年的咨詢經(jīng)驗(yàn),從獨(dú)特的視角分析項(xiàng)目管理系統(tǒng)在推動過程中所遇到的困難和機(jī)遇。

項(xiàng)目管理信息化的挑戰(zhàn)

1.項(xiàng)目本身的特點(diǎn)影響了項(xiàng)目管理系統(tǒng)的接受度

《PMBOK》定義項(xiàng)目:“項(xiàng)目是為創(chuàng)造獨(dú)特的產(chǎn)品,服務(wù)或成果而進(jìn)行的臨時性工作。”即使對于項(xiàng)目密集型企業(yè)來講,往往會面對不同的項(xiàng)目需求,在啟動環(huán)節(jié),組建新的項(xiàng)目團(tuán)隊進(jìn)行項(xiàng)目執(zhí)行,并根據(jù)各個項(xiàng)目的特點(diǎn)采用不同的管理方式和技術(shù)手段。項(xiàng)目的臨時性導(dǎo)致管理者認(rèn)為項(xiàng)目管理亦是具有臨時性、獨(dú)特性,項(xiàng)目管理方法很難在下一項(xiàng)目復(fù)用,所以項(xiàng)目管理系統(tǒng)往往在企業(yè)中層以下的管理者心中認(rèn)為是可有可無的。

2.企業(yè)戰(zhàn)略的規(guī)劃影響了信息化實(shí)施的步伐

企業(yè)一切的信息化建設(shè)都是為企業(yè)經(jīng)營戰(zhàn)略服務(wù)的。企業(yè)的發(fā)展目標(biāo)以財務(wù)數(shù)據(jù)、市場占有率等指數(shù)作為核心,所以我們總結(jié)規(guī)律可以發(fā)現(xiàn),企業(yè)信息化投入最先是財務(wù)相關(guān)系統(tǒng),負(fù)責(zé)企業(yè)層面整體的成本控制、費(fèi)用管理。然后,生產(chǎn)制造型企業(yè)、銷售型企業(yè)率先實(shí)施ERP系統(tǒng),管理企業(yè)內(nèi)部運(yùn)營以提升效率。與此同時,OA辦公協(xié)同作為信息化的必需品也會上馬。以上可以直接影響企業(yè)內(nèi)部的運(yùn)營管理和成本控制,并且對于財務(wù)核算層面具有幫助。而對于項(xiàng)目管理而言,項(xiàng)目本身創(chuàng)造價值,但價值的產(chǎn)生很難通過信息化層面被很好地計算反映到顯性層面,無論是項(xiàng)目實(shí)施效率、項(xiàng)目的成本節(jié)約還是項(xiàng)目利潤率,在現(xiàn)實(shí)層面,沒有任何角色愿意把功勞歸功于系統(tǒng)。

3.項(xiàng)目管理系統(tǒng)本身的定位導(dǎo)致推廣過程一定會碰到阻礙

與工具型系統(tǒng)不同,管理型系統(tǒng)本身定會帶來工作量的增加。在管理型系統(tǒng)中,又沒有任何系統(tǒng)像項(xiàng)目管理系統(tǒng)一樣,越往企業(yè)管理底層,越會因?yàn)橄到y(tǒng)而增加更多的工作量,但實(shí)際價值貢獻(xiàn)越小;而越往高層,數(shù)據(jù)價值、管理價值體現(xiàn)得越明顯,而幾乎沒有增加工作量且很可能減少了工作量。

但沒有執(zhí)行層的管理源頭數(shù)據(jù),所有業(yè)務(wù)流程將無法流轉(zhuǎn),并且在實(shí)施過程中,執(zhí)行層往往是與系統(tǒng)互動最頻繁的干系人,所以項(xiàng)目管理系統(tǒng)的實(shí)施中會很容易聽到大量的反對聲音和詰難。

4.企業(yè)自身的管理水平導(dǎo)致企業(yè)本身沒有信心實(shí)施好項(xiàng)目管理系統(tǒng)

今天,無論從全球環(huán)境風(fēng)險與日俱增、全球供應(yīng)鏈體系破壞和全球經(jīng)濟(jì)大幅下滑,還是從企業(yè)自身管理方式落后、管理理念隨意或組織架構(gòu)變動來看,非常多的企業(yè)不接受項(xiàng)目管理系統(tǒng)往往是對自身企業(yè)的管理沒有信心,認(rèn)為外部環(huán)境的不確定性和內(nèi)部管理的不規(guī)范性,定會導(dǎo)致將項(xiàng)目管理方法固化在系統(tǒng)中是不切實(shí)際的,這種觀念即使企業(yè)不言也不言自喻。

項(xiàng)目管理信息化建設(shè)的機(jī)遇與價值

1.國內(nèi)整體產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型導(dǎo)致非信息化不可

中國與世界的經(jīng)濟(jì)聯(lián)系正邁入全新階段。中國近幾十年來的經(jīng)濟(jì)奇跡主要源自產(chǎn)業(yè)增長和投資,但主要動力目前已轉(zhuǎn)為內(nèi)需,國內(nèi)經(jīng)濟(jì)大循環(huán)是主體。中國對世界經(jīng)濟(jì)的依存度逐漸下降,世界對中國經(jīng)濟(jì)的依存度相對有所增長,這一定程度上反映出中國成長為世界第二大經(jīng)濟(jì)體和全球貿(mào)易大國的現(xiàn)狀。

從產(chǎn)業(yè)轉(zhuǎn)型升級的角度講,傳統(tǒng)企業(yè)、服務(wù)業(yè)或其它與項(xiàng)目型組織相關(guān)的創(chuàng)新型企業(yè),必然會擁抱數(shù)字化。無論是真正認(rèn)識到數(shù)字化的價值或者是受到信息化潮流的影響,在企業(yè)中,如今幾乎無人會講項(xiàng)目管理系統(tǒng)是無用的,信息化的理念和接受度不斷提高。但不可回避的是,很多的管理者在潛意識中并沒有真正地做好數(shù)字化轉(zhuǎn)型的準(zhǔn)備,亦沒有下足數(shù)字化轉(zhuǎn)型的決心。數(shù)字化變革從來就沒有直路,必然要走彎路,一定是曲折的路,我們要做好走彎路的準(zhǔn)備。

但總之,信息化的接受度是項(xiàng)目管理得以立項(xiàng)的前提,是一種正向作用。

2.越來越多超大型工程項(xiàng)目為項(xiàng)目管理系統(tǒng)的推動起到示范作用

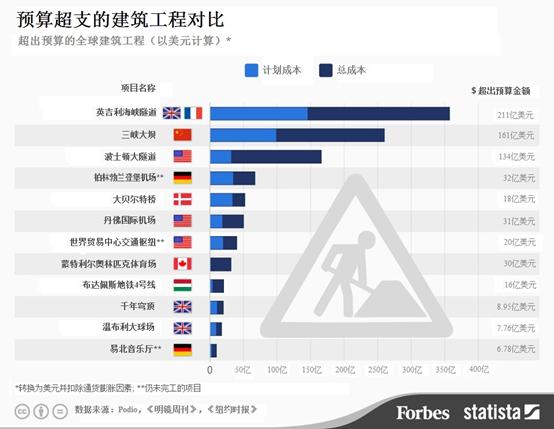

根據(jù)之前《明鏡周刊》報道,全球十大預(yù)算超支的建筑工程涉及發(fā)達(dá)國家也涉及發(fā)展中國家,我們所熟知的三峽大壩預(yù)算超支161億美元。隨著全球巨型工程、超高型建筑、超大型項(xiàng)目數(shù)量日益增多,項(xiàng)目管理的數(shù)字化方式被視為最為有效的管理手段。為項(xiàng)目規(guī)劃詳細(xì)的計劃、實(shí)行全面預(yù)算管理、提升項(xiàng)目數(shù)據(jù)可見性、動態(tài)實(shí)時跟蹤進(jìn)展等方法被視為有效保證項(xiàng)目成功的關(guān)鍵,而信息化手段為以上方法的實(shí)施提供了有力支撐,所以我們所見,大型項(xiàng)目的執(zhí)行會緊密擁抱信息化。

這也為眾多企業(yè)作了優(yōu)秀的管理示范,緊跟步伐成為不二選擇。

3.數(shù)據(jù)價值的挖掘?qū)㈨?xiàng)目管理系統(tǒng)的價值得到放大

隨著科學(xué)技術(shù)的進(jìn)步,大數(shù)據(jù)分析技術(shù)得以將海量結(jié)構(gòu)化、非結(jié)構(gòu)化數(shù)據(jù)進(jìn)行分析,跨越時間維度,統(tǒng)一財務(wù)數(shù)據(jù)和業(yè)務(wù)數(shù)據(jù),為企業(yè)決策提供最有力的支撐,從而塑造企業(yè)的核心競爭力。所以企業(yè)自上而下都將數(shù)據(jù)價值作為企業(yè)的核心關(guān)鍵資產(chǎn)和經(jīng)驗(yàn)資產(chǎn)。而對于中國工程行業(yè)信息化而言,信息化投入遠(yuǎn)低于國際發(fā)達(dá)國家。公開資料表明我國工程企業(yè)信息化投入占總產(chǎn)值約為0.08%,而發(fā)達(dá)國家則為1%,約為發(fā)達(dá)國家1/10。所以,各類企業(yè)正競相采用數(shù)字化手段挖掘企業(yè)增長潛力。

總結(jié)

筆者以點(diǎn)帶面為大家分析項(xiàng)目管理信息化這一復(fù)雜問題,希望拋磚引玉。

版權(quán)聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn),該文觀點(diǎn)僅代表作者本人。本站僅提供信息存儲空間服務(wù),不擁有所有權(quán),不承擔(dān)相關(guān)法律責(zé)任。如發(fā)現(xiàn)本站有涉嫌抄襲侵權(quán)/違法違規(guī)的內(nèi)容, 請發(fā)送郵件至 舉報,一經(jīng)查實(shí),本站將立刻刪除。