降低成本 提高勝率

期貨套期保值直觀、簡單、風險管理難度低,有著深厚的產業基礎。但是期權套期保值有著期貨套期保值無可比擬的顯著優勢。期權開辟了創造性的風險管理維度,為投資者提供了更加靈活的風險管理工具。場內期權交易的靈活性和便利性進一步便利了投資者,減小了交易成本。

[買方風險]

期權買方也被稱作期權權利方,當期權的買方在最后交易日行使買入或者賣出標的資產的權利時,義務方必須無條件滿足期權買方的要求。

因此,期權買方承擔的最大風險鎖定為權利金,而最大收益無限。雖然如此,但是期權買方還是存在一些需要特別注意的風險點。

權利金風險

期權買方的盈利源于期權買賣過程中權利金的差額。雖然投資者不存在無限虧損的可能性,但是當標的資產價格向不利方向變化時,投資者有可能會損失全部權利金。因此,投資者要建立良好的止盈止損意識。

高溢價風險

虛值期權在到期日的時間價值和權利金價值都將歸0,到期前由于波動劇烈有可能會出現價格的高漲,投資者如果在此時追漲和買入期權,可能會在到期面臨損失,就像樓市泡沫時追漲的投資者。

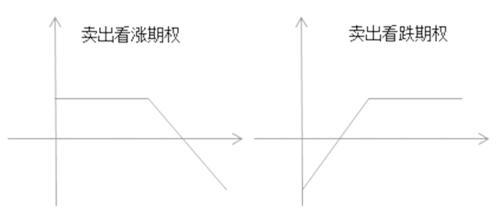

[賣方風險]

期權賣方通常定義為期權義務方,當期權的買方在最后交易日行使買入或者賣出標的資產的權利時,義務方必須無條件滿足期權買方的要求。就單純賣出期權來說,最大的收益已經鎖定為權利金收入,而承擔的損失卻可能很大。

保證金風險

期權賣方在交易過程中繳納保證金,并根據期權價格的變動相應調整。與期貨一樣,當保證金不足時,需要相應追加保證金。當保證金觸及強平線時,期權賣方存在強平風險。

巨額虧損風險

由于期權損益存在非線性特征,期權賣方的最大收益鎖定為權利金收入。當標的資產價格向不利方向變動時,期權賣方無最大損失概念。這對于期權賣方投資者的風控意識和止損意識存在著較高的要求。

圖為賣出期權損益

流動性風險

流動性風險是指投資者無法及時以指定價格成交所產生的風險,是期權賣方和買方的共有風險,廣泛存在于金融市場之中。

[套期保值的特點]

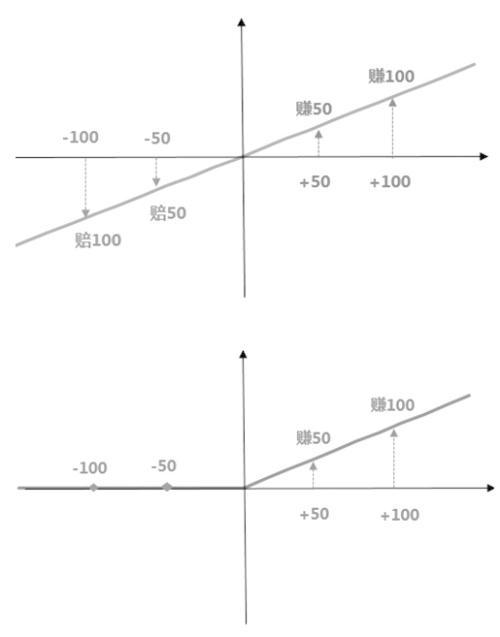

損益結構

期權套保具有非線性損益的特征,使其在對沖風險的同時,繼續保留了收益增長的空間,具體的收益取決于行情向有利于投資者方向波動的空間。

圖為期貨多頭與看漲期權多頭損益對比

資金利用率

期權套保買方策略,投資者只需要付出較小的權利金便可持有期權部位。期權賣方套保策略下,需要占用的保證金也往往小于相同套保規模下的期貨策略,資金占用小于期貨保證金,杠桿倍數高于期貨套保策略。

容錯空間

期權賣方收入期權費,使得策略具備一定的容錯空間。只要投資者有足夠的資金,承受行情向不利方向波動時的壓力,便能使得投資者在行情向不利的方向波動的時候減少損失甚至保持小幅度獲益。

[期權組合設計與權利金成本優化]

期權套保的優點可以概括為風險精細化管理、資金利用效率高和容錯空間大,缺點可以概括為權利金成本為固定損耗,經營利潤微薄的企業往往無法覆蓋權利金支出,單獨的簡單買入期權套保策略往往無法滿足投資者的需求。

期權價差策略

期權價差策略由兩個普通期權組合而成,因為能夠有效降低權利金成本且風險有限,被投資者廣泛的認可與接受。以看跌方向為例(看漲方向相反),其構成包括:買入一個看跌期權(通常為平值或淺虛);賣出一個更加虛值的看跌期權。該結構最大的特點是所需繳納的權利金較平值期權套保大幅度降低,無額外保證金占用,資金規劃要求較低,無方向性風險敞口,不需要額外設計配套的風險應急措施。

表為價差策略與平直期權策略對比

表為價差策略與期貨套保策略對比

備兌策略

備兌策略只要指在持有多頭的情況下,進行賣出看漲期權的操作,在持有空單的情況下,進行賣出看跌期權的操作。此類套保方案可以較好地實現增強收益,提高組合整體收益的目的,但是需要企業具備較好的資金規劃和風險對沖規劃,需要企業在事前通過情景分析等對潛在風險情景進行分析與備案。從國外市場發展來看,備兌等增強收益類策略經久不衰,策略盈利來源于概率和時間價值的衰減,其對收益增強的效果得到了市場的肯定。

期權三領口策略

期權三領口策略由三個普通期權組合而成,因其特殊的損益特征在套期保值策略中應用廣泛。以看跌方向為例(看漲方向相反),其構成包括:買入一個看跌期權(通常為平值或淺虛);賣出一個更加虛值的看跌期權;賣出一個虛值的看漲期權。

在期權要素上,三個期權的標的資產、到期時間和交易數量往往是一致的。細分來看,該結構可以由一個垂直價差組合和一個賣出期權組合而成。

該結構最大的特點是所需要繳納的權利金很低甚至為負,保證金占用比期貨套保要少很多,在方向性上面存在一定的風險敞口,在實際操作中需要有相對完備的對沖計劃和資金管理計劃。

表為領口策略與平直期權策略對比

奇異期權

買入套期保值時,買入向上敲入看漲障礙期權;賣出套期保值時,買入向下敲入看跌障礙期權,權利金比普通的期權會低一些,成本更加優化。

期權風險在買方策略下可以事先規劃與控制,賣方策略需要在策略運行過程中監控與調整。面對不同的Delta敞口和行情特征,投資者可以選擇不同的對沖工具。在資金允許的情況下,投資者可以賣出相反部位應對小區間波動,買入同向期貨或者選擇權應對強勁行情。尋找合適的對沖機制和合適的對沖工具是Delta中性對沖的關鍵。靜態來看,賣出寬跨式等賣方策略存在無限風險,然而大道至簡、唯快不破,借助策略調整、部位調整和動態對沖等小技能,風險可控并非難事。

(作者單位:南華期貨)

本文源自期貨日報

更多精彩資訊,請來金融界網站(www.jrj.com.cn)

版權聲明:本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 舉報,一經查實,本站將立刻刪除。