習透財務語言,你的洞察更有利!

一起學注會(財務成本管理-管理用財務報表體系之利潤表)

【知識點】管理用利潤表

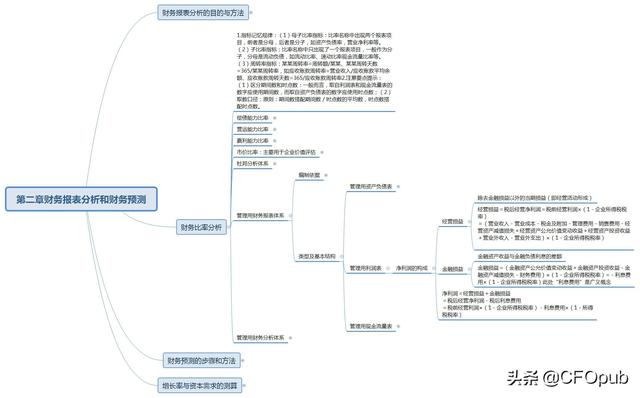

以傳統利潤表為基礎,區分經營損益和金融損益。關鍵在于確定金融損益。

1.金融損益(管理用利潤表的利息費用)指金融負債利息與金融資產收益的差額,即扣除利息收入、金融資產公允價值變動收益等以后的利息費用。

金融損益=(金融資產公允價值變動收益+金融資產投資收益-金融資產減值損失-財務費用)×(1-企業所得稅稅率)=-利息費用×(1-企業所得稅稅率)此處“利息費用”是廣義概念。

2.經營損益指除去金融損益以外的當期損益(即經營活動形成)

經營損益=稅后經營凈利潤=稅前經營利潤×(1-企業所得稅稅率)

=(營業收入-營業成本-稅金及附加-管理費用-銷售費用-經營資產減值損失+經營資產公允價值變動收益+經營資產投資收益+營業外收入-營業外支出)×(1-企業所得稅稅率)

凈利潤=經營損益+金融損益

=稅后經營凈利潤-稅后利息費用

=稅前經營利潤×(1-企業所得稅稅率)-利息費用×(1-所得稅稅率)

充實自己,才能望得更遠。考證路上你不再孤單!

【例題·單選題】某公司2015年利潤總額為1260萬元,財務費用為120萬元,資產減值損失為60萬元,其中:應收賬款減值損失為40萬元,可供出售金融資產減值損失20萬元,平均所得稅稅率為25%。則2015年稅后經營凈利潤為()萬元。

A1050

B945

C1035

D1400

『正確答案』A

『答案解析』管理用利潤表的利息費用=財務費用 金融資產減值損失-金融資產投資收益-金融資產公允價值變動收益=120 20=140萬元,稅前經營利潤=1260 140=1400萬元,稅后經營凈利潤=稅前經營凈利潤*(1-平均所得稅稅率)=1400*(1-25%)=1050萬元

【例題·多選題】下列關于管理用利潤表的說法中,正確的有()

A管理用利潤表需要區分經營損益和金融損益

B稅后經營凈利潤=凈利潤-稅后利息費用

C稅后經營凈利潤=經營損益 金融損益

D利息費用=財務費用 金融資產減值損益-金融資產投資收益-金融資產公允價值變動損益

『正確答案』AD

『答案解析』凈利潤=經營損益 金融損益=稅后經營凈利潤-稅后利息費用,所以B、C不正確。

更多內容在下期更新。歡迎關注頭條CFOpub,習透財務語言,你的洞察更有利!

版權聲明:本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 舉報,一經查實,本站將立刻刪除。